En el año 2024 cambió el trámite que hay que hacer para informar deducciones del Impuesto a las Ganancias. Cómo se ven las pantallas del Siradig y por cuál régimen optar. Qué pasa en el segundo semestre.

A partir de enero de 2024 comenzaron a aplicarse cambios muy importantes en el Impuesto a las Ganancias de empleados y jubilados. La nueva modalidad fue implementada en la ley que se aprobó en octubre del año, en la previa electoral, y luego se volvió atrás con la reforma fiscal que se aprobó con la ley de Bases.

¡IMPORTANTE! Esta nota analiza el Siradig que estuvo vigente con el Impuesto Cedular hasta junio 2024. Para ver cómo completar el Siradig a partir de julio 2024, con los nuevos valores, ver esta nota.

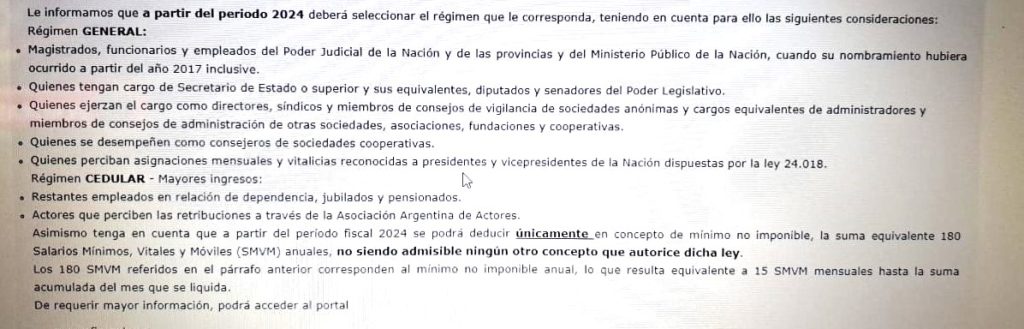

Entre los temas más relevantes que se aplicaron entre enero y junio de 2024 está la creación de un nuevo Impuesto Cedular para mayores ingresos, que superen los 180 salarios mínimos, vitales y móviles (SMVM).

Pero esto no implica que el régimen general de la cuarta categoría se haya eliminado, porque hay varias excepciones al impuesto cedular que deben liquidarse de acuerdo al método tradicional.

Qué pasó con el Siradig en 2024

La ley de octubre del Impuesto a las Ganancias nunca fue reglamentada pero, como ya empezó a regir, la AFIP hizo una suerte de “reglamentación de hecho” a través de sus sistemas informáticos, a los fines que los empleadores puedan calcular los montos a retener a sus dependientes.

De esta manera, ya está disponible para cargar la herramienta Siradig – Trabajador con los datos de 2024.

Para poner en marcha los cambios previstos, la herramienta Siradig, a la que se accede con clave fiscal en el sitio web de la AFIP tiene particularidades que te vamos a contar en esta nota.

Las novedades del Siradig en la web de AFIP

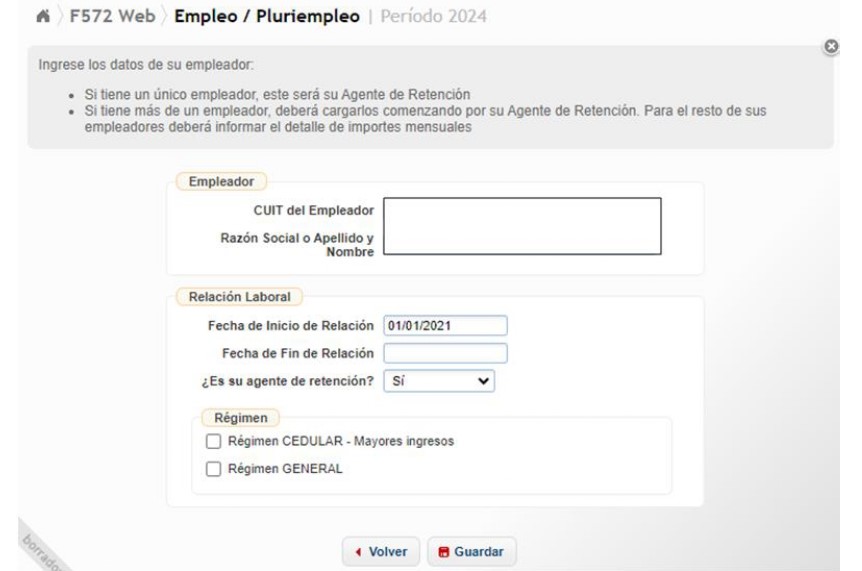

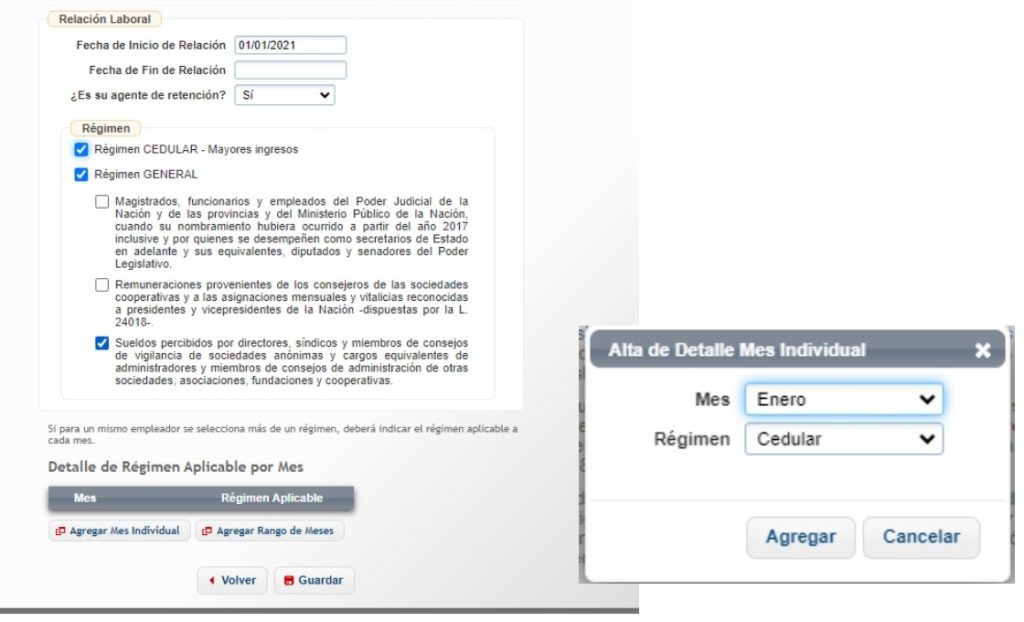

Al ingresar al Siradig y elegir el período fiscal 2024, se deben confirmar los Datos Personales y, cuando se van a cargar los datos del Empleador que actuará como agente de retención aparece una novedad:

Aquí, a diferencia de años anteriores, además de los datos precargados del anterior agente de retención y la fecha de la relación laboral se pide a la persona que tilde una de las siguientes opciones:

- Régimen Cedular – Mayores ingresos.

- Régimen General.

Esto no es opcional sino que cada uno tiene que elegir la situación que le corresponde teniendo en cuenta lo siguiente: la mayoría de los empleados y jubilados van por el nuevo régimen cedular. En tanto, las excepciones se seguirán liquidando por el régimen general de la cuarta categoría de Ganancias.

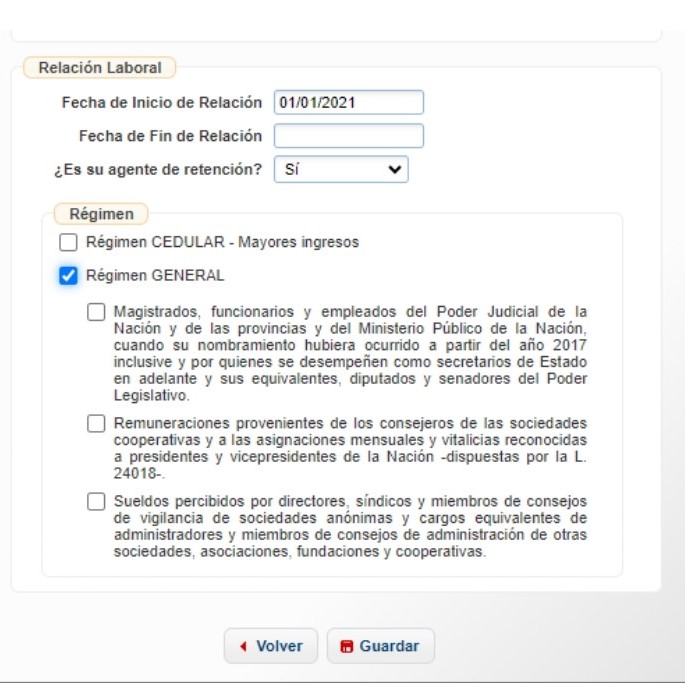

Además, cuando se tilda la opción régimen general se detallan los casos en los que corresponde esta alternativa:

Qué conceptos se pueden deducir en el Siradig

El nuevo régimen cedular establece como única deducción un monto equivalente a 180 salarios mínimos vitales y móviles al año.

La referencia es el SMVM de enero para el primer semestre, y de julio para el segundo semestre. Así, de enero a junio de 2024, se toma el monto de SMVM de $ 156.000 y la deducción por mes queda en $ 2.340.000 (15 SMVM).

Como ese monto incluye el proporcional de aguinaldo, pagan el Impuesto a las Ganancias quienes tienen un sueldo bruto de $ 2.160.000 (aproximadamente $ 1.792.800 de salario neto).

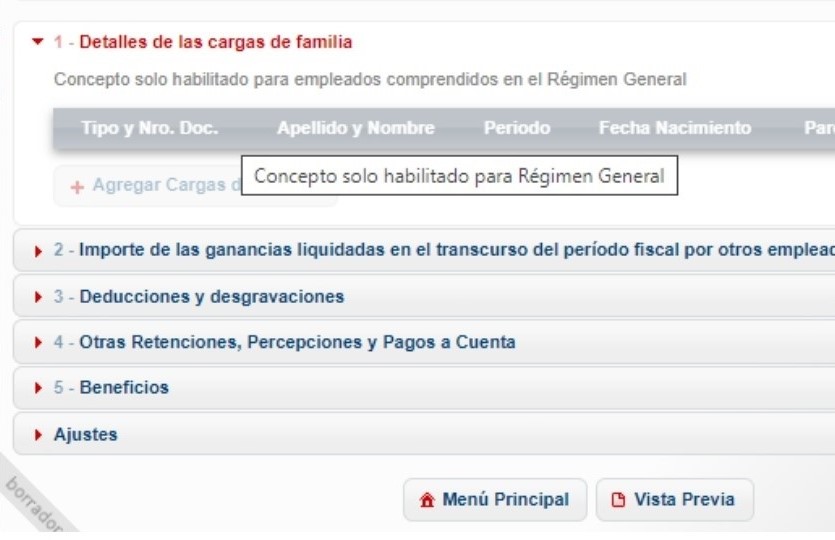

La norma no permite ninguna deducción adicional de la ley de Ganancias y en el Siradig eso está plasmado.

Por ejemplo, al querer informar cargas de familia aparece un cartel que dice “Concepto sólo habilitado para Régimen General”.

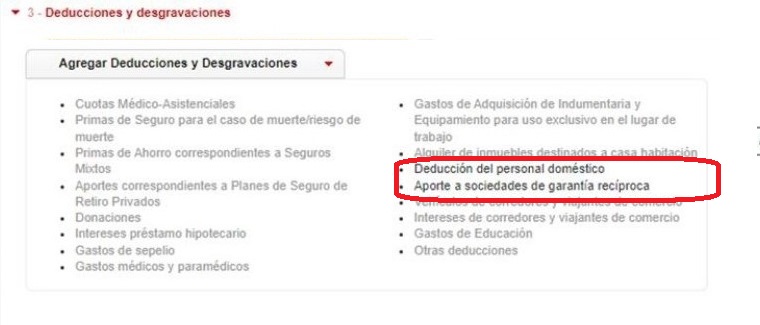

Las únicas deducciones permitidas en el Régimen Cedular son las que están establecidas por otra ley propia (diferente de la ley de Ganancias).

- Servicio doméstico (remunaraciones y contribuciones).

- Sociedades de Garantía Recíproca (SGR).

Quien opta por el Impuesto Cedular tiene estas opciones:

En el caso de elegir el Régimen General, están habilitadas todas las opciones.

Casos especiales

Por otra parte, tanto el régimen Cedular como el General permiten el diferencial del 22% para trabajadores y jubilados de la Patagonia.

Aquí hay que recordar que esto debe ser informado por el empleado en el Siradig:

Por último, el sistema permite que una misma persona pueda tributar bajo el régimen general por una actividad (por ejemplo, como director de una empresa) y bajo el Régimen Cedular por otra (si fuera empleado normal).

También se pide que se pongan los meses. Porque podría pasar que una persona sea un tiempo director y luego no, o viceversa.

¿Querés entender mejor la realidad económica y conocer cómo te afecta? Conocé la Comunidad Mi Presupuesto, Sólo la información que necesitás, sin marearte.