Cómo es el crédito hipotecario Procrear para comprar tu casa

18/07/2016

La Nación lanzó una nueva línea de Procrear, con una redefinición total del plan anterior. También hay una línea complementaria para quienes no terminaron su vivienda con los planes anteriores.

La línea se llama Solución Casa Propia, y uno de los principales cambios es que, en lugar de ser por sorteo, se asignará un puntaje a cada familia en función de indicadores sociales.

La segunda convocatoria está abierta hasta el 31 de marco de 2017. Mirá el cronograma en la página de Anses.

Por otra parte, se implementó el Crédito Procrear Complementario, un préstamo personal de hasta $ 200 mil, para quienes ya tenían créditos en las líneas Construcción y Compra de Terreno más Construcción a quienes no le alcanzó para terminar su vivienda.

Consultá las novedades de 2017 sobre el crédito Procrear.

Características

Expresado en UVA. En primer lugar, es un crédito que estará expresado en UVA (unidades de valor adquisitivo), la unidad de medida que creó el Banco Central que irá variando con la inflación.

Esto quiere decir que el monto en pesos que a uno le otorguen se transformará en UVAa la cotización del día de la firma. Después, las cuotas serán fijas en UVA y en cada mes, la familia deberá pagar el equivalente en pesos.

El interés anual rondará el 5 por ciento.

La línea anterior tenía una tasa fija durante los primeros años (4 o 5 años) y después era variable por los 15 años siguientes.

Para compra de vivienda. Una gran diferencia con el plan anterior es el destino. Esta línea es para compra de vivienda única de ocupación permanente, nueva o usada, que puede ser casa, dúplex o departamento, con un tope de 1,5 millón de pesos de valor.

La anterior también era para la construcción, ampliación o refacción.

Esto permitirá acceder a mucha gente que no tenía un lote, un requisito indispensable para el plan anterior.

El plan requiere ahorro previo. Se pide que para las viviendas de hasta un millón de pesos, la familia tenga un ahorro de un 10 por ciento del valor, al menos. Y, para las de 1,5 millón, el 15 por ciento.

El monto mínimo del crédito es de 150 mil pesos y serán a 10, 15 o 20 años de plazo.

Subsidio. La Nación entregará un subsidio que se aplica sobre una parte del capital. Si el beneficiario tiene hijos, recibirá 300 mil pesos para viviendas de hasta un millón de pesos y 200 mil pesos para las de hasta 1,5 millones de pesos.

Si no tiene hijos, el subsidio baja a 200 mil y 100 mil pesos, respectivamente. Lo bueno es que no hay que devolver ese subsidio.

Ingresos. Se requieren ingresos formales de entre dos y cuatro salarios mínimos, vitales y móviles. Hoy, significa que parten de los 13.620 pesos hasta los 27.240 pesos. Desde septiembre, de 15.120 pesos a 30.240 pesos. Pueden sumar ingresos los cónyuges o convivientes, pero no los hijos, los padres o los suegros.

Destinatarios. Trabajadores en relación de dependencia, autónomos y monotributistas, con antigüedad de al menos un año. La edad máxima para acceder son 55 años.

La cuota no podrá superar el 25% de los ingresos. Esto tiene sentido porque la cuota va a ir creciendo, en general, siguiendo los ingresos pero se debería dejar un margen para evitar un desfasaje en algunos meses que la inflación suba más que los salarios.

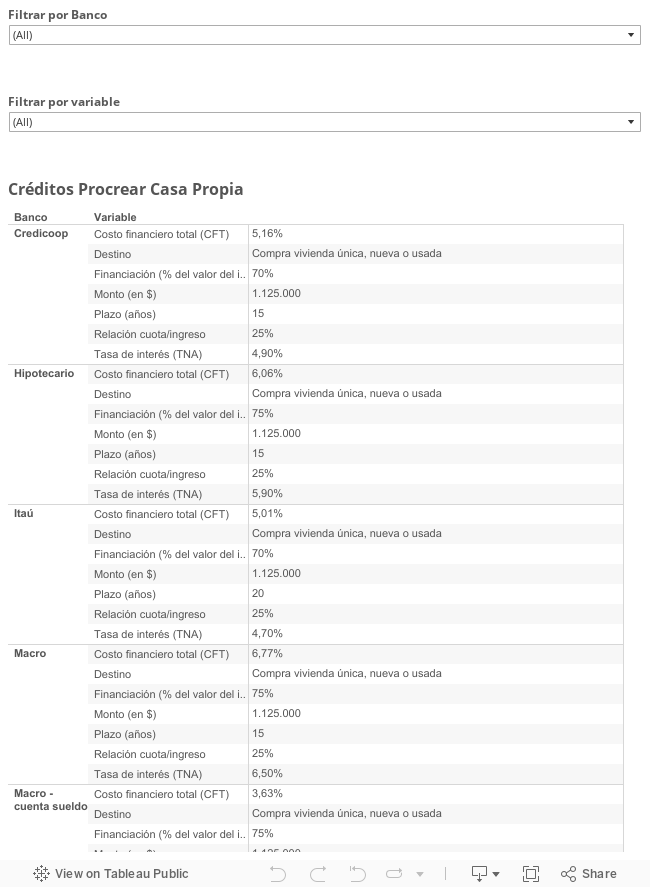

Bancos. Habrá varios bancos participantes. Hay más chances de obtenerlo en la entidad donde el interesado cobra su sueldo. Se agilizan los tiempos y no obliga a depositar el salario en otro banco.

Por ahora, se acordó con las siguientes entidades:

- Banco de la Provincia de Buenos Aires (Bapro)

- Ciudad

- Córdoba (Bancor)

- HSBC

- Itaú

- Macro

- Patagonia

- Santander Río

- Supervielle

- Credicoop

- BBVA Francés

- Hipotecario

- Galicia

- Tucumán

- Fideicomiso Nación

Mirás las condiciones de los bancos:

[sam_ad id=»27″ codes=»true»]

Diferencias

¿Cuál es la diferencia entre los créditos UVA y el Procrear?

Además de que el ahorro previo es mucho menor (en los créditos bancarios comunes se financia entre el 25 y el 30 por ciento del valor del inmueble), aquí lo importante es que el Estado aportará un subsidio, no de la tasa, sino del capital.

Mirá cuál es la oferta de créditos hipotecarios en UVA y Procrear.

Ejemplos. Para un inmueble de 900 mil pesos, el grupo familiar tendrá que tener ahorrado, al menos, 90 mil pesos. Si tiene hijos, el Estado le aportará 300 mil pesos y deberá pedir un crédito de 510 mil pesos. En este caso, la cuota rondará los 4.080 pesos.

Si el valor de la casa fuera de 1,2 millones de pesos, por ejemplo, la familia deberá aportar 120 mil pesos, con 200 mil de subsidio (si tiene hijos), necesitará un préstamo de 880 mil pesos, con una cuota inicial de 7.040 pesos y un ingreso familiar de 28.160 pesos (sería superior al máximo actual).

Cómo inscribirse

Allí deben completar un formulario, tras chequear el cumplimiento de los requisitos de acceso (podés consultarlos en el sitio de Anses).

Las familias seleccionadas recibirán un correo electrónico y luego deberán presentarse en los bancos que participen del programa en un plazo de 60 días.

Cuando está la pre-clasificación crediticia, el beneficiario tiene hasta seis meses para presentar la documentación de la vivienda. La bonificación del Estado se hará efectiva en el momento de la escrituración.

Video

Anses difundió este video con los pasos para inscribirse al plan.

[sam_ad id=»27″ codes=»true»]

Procrear Complementario

Quienes habían sacado líneas Procrear para construcción, pero no pudieron concluir su vivienda porque el presupuesto no les alcanzó, podrán obtener una nueva línea Procrear Complementario para terminación.

Se trata de un préstamo personal (a diferencia del anterior, que es un crédito hipotecario). Habrá que gestionarla en el Banco Hipotecario sin sorteo ni sistema de puntaje.

Condiciones. Se otorgarán hasta $ 200.000, hasta 15 años de plazo. La tasa de interés anual fija será del 2% bajo la modalidad de Unidad de Vivienda (UVI), que se actualiza por CER.

Se podrá solicitar hasta abril de 2017, hay unas 11 mil familias que podrán ser beneficiadas.

Requisitos. Solicitantes que obtuvieron líneas Procrear Construcción y Compra de Terreno + Construcción; viviendas de hasta 90 m2; salario máximo $ 30.000 al solicitar el crédito complementario; cobro del último desembolso desde diciembre de 2015 en adelante.

El crédito deberá ser solicitado con posterioridad a los 60 días del cobro del último desembolso; la fecha de inicio de obra debe ser a partir del primero de enero de 2015 o el crédito original debe estar aprobado antes del 20 de mayo de 2016.

El avance de obra debe ser menor al 85%, con un mínimo de 65% con el cobro del último desembolso.

[sam_ad id=»28″ codes=»true»]

Para seguir leyendo

- Cómo funcionan los créditos hipotecarios ajustados por UVI.

- Para comparar: cuál es la oferta de créditos con UVI.

¿Te resulta útil nuestro contenido? Apoyá nuestro trabajo con un cafecito:

Por: comunidadpresupu-admin

– Por ejemplo que banco me da esas condiciones especiales?

– Otra consulta, en mi caso trabajo de forma dependiente (para empresa) y a la vez soy monotributista, ¿al momento de decir mis ingresos al banco, se suman los netos de mi empleador y lo del monotributo, no?

– ¿Cual seria el monto de monotributo que debería sumar a mis ingresos dependientes?, yo soy categoria A, son 84k anuales ¿seria ese numero dividido 12 lo que deberia sumar a mis ingresos neto anuales de mi empleador?

Ejemplo: 20k (ing neto empleador) + 7k (84k de categoria A de monotributo / 12)?

Eso entendí leyendo pero tengo dudas hasta que vaya al banco y consulte.

Gracias!

Hola.

Fijate en el segundo cuadro de esta nota están las lineas del Procrear: https://www.presupuestofamiliar.com.ar/creditos-hipotecarios/

Los ingresos se suman en relación de dependencia más monotributo.

Sobre el monotributo, se toma en cuenta la categoría pero deberías preguntar porque no todos los bancos lo toman igual (algunos calculan el tope máximo, otros un porcentaje).

Slds..

Muchas gracias por la respuesta!

Otra consulta, que % del inmueble (si es que así se calcula) es el gastos administrativo y de escrituración del inmueble.

Tenes que consultar en cada banco. depende de las provincias y algunas entidades tienen una parte bonificada.

Hola!

Excelente el sitio, muchas gracias por los aportes!

Hago unas consultas:

– La diferencia entre un crédito UVA pedido por una persona que no fue asignada a PROCREAR y la que fue asignada, es el subsidio de ANSES?

– El ahorro que se debe tener al pedir crédito por una valor mayor a 1.2mm es el 10% o el 15%?

Gracias!

Hola. Qué bueno que te sirva el sitio!

La diferencia es el subsidio de Anses. Pero, hay bancos que tienen condiciones especiales para el Procrear.

Además, hay restricciones en cuanto al monto a pedir y valor de la vivienda.

Se pide el 10% de ahorro (los montos van cambiando según la convocatoria, porque se van actualizando).

Slds.