Para mantener el valor de nuestro dinero , ¿usamos las opciones en pesos o compramos divisas? ¿Cuándo es conveniente usar los fondos de dinero? No todas las alternativas son buenas para todos en todo momento. En esta nota de contamos qué elementos considerar para evaluarlas.

Muchas veces me preguntan qué conviene hacer con algún dinero ahorrado para que no pierda valor. ¿Lo pongo en plazo fijo? ¿compro dólares? ¿o hay alguna otra alternativa?

En esta nota vamos a analizar las dos opciones y le vamos a sumar una tercera que considero fundamental para complementar: los Fondos Comunes de Inversión (FCI) de dinero o ahorro.

Aclaro que estamos hablando de dinero de corto o mediano plazo (no mucho más de un año) que queremos resguardar de la marcha de la inflación. Si el objetivo es invertir a más largo plazo, hay mucho más para elegir, con instrumentos algo más sofisticados (podés consultar algunos de ellos en nuestra sección Ahorro e Inversión).

Aquí vamos con 5 claves para tener en cuenta:

1-Diversificar

Aunque la gente suele preguntarse sobre una u otra opción, vale la pena recordar el consejo de los abuelos: “No hay que poner todos los huevos en una misma canasta”.

Lo mejor en cualquier cartera de ahorro o inversión es diversificar: usar distintos instrumentos, de diferentes monedas y diferentes plazos. Esto nos va a dar una cobertura ante una eventual devaluación, pero también liquidez sin perder (tanto) ante la inflación.

Entonces, la cuestión no es “¿compro dólar, hago un plazo fijo o suscribo un FCI?” sino “¿Cuánto y cuándo voy a comprar de dólares, o voy a suscribir de FCI? ¿uso o no un plazo fijo?

Y aquí vamos a la segunda cuestión.

2-¿Pesos o dólares?

Un primer punto de partida para decidir qué hacer con el dinero es definir la moneda. Básicamente, estamos hablando de qué parte de nuestros ahorros los tendremos en pesos y qué parte en dólares.

Algo importante en este punto es que esto no significa tener el dinero en efectivo o en una caja de ahorro. Cuando hablamos de pesos son instrumentos en moneda nacional pero colocados en una opción que mantenga el poder adquisitivo. En la moneda extranjera, podemos utilizar herramientas dolarizadas y no, necesariamente, el dólar billete.

Dicho esto, lo ideal es dejar los pesos para el corto plazo y el dólar para el mediano o largo plazo. Para esto, vamos al siguiente punto.

3- Definir objetivos

No todos los instrumentos de ahorro e inversión sirven para todo en cualquier momento.

Antes de empezar a invertir es necesario definir objetivos.

Si es el dinero de nuestro fondo de reserva o emergencias, tenemos que elegir herramientas que tengan rápida disponibilidad y que se puedan subdividir manteniendo sin perder valor. Si estamos ahorrando para un viaje al exterior, el dinero tiene que estar en dólares; si es para comprar un auto, podríamos buscar una opción que siga el valor del vehículo; por ejemplo.

4- ¿Plazo fijo o un FCI?

Las alternativas más sencillas para colocar ahorros en pesos son el plazo fijo (tradicional o UVA) y los FCI de dinero. También hay otras opciones un poco más avanzadas, como bonos atados al CER o a la tasa Badlar, que aquí no vamos a analizar (podemos invertir en ellos indirectamente a través de algunos FCI).

El plazo fijo tiene un período mínimo de 30 días y no se puede subdividir. Como ventaja, nos da una renta que conocemos de antemano y el rendimiento en la actualidad (de 6,25%) es similar a la inflación (a veces la supera y otros no).

Los Fondos Comunes de Inversión (FCI) de dinero o de ahorro (también conocidos como money market, T+0 o T+1 porque se rescatan inmediatamente o a las 24 horas) tienen un rendimiento menor al plazo fijo y es variable (aunque bastante estable). Pero tienen la ventaja de que se puede ingresar a partir de $ 1.000 y sacar la cantidad de dinero que se quiera en cualquier momento.

Por eso, si es dinero que vamos a necesitar dentro del mes (incluso en unos días) los FCI son ideales porque generan intereses diariamente. Esto permite que la plata no se desvalorice pero que esté disponible en todo momento (siempre hay que tener en cuenta que se pueden operar sólo días hábiles y en los horarios del mercado). Es lo que se llama “manejo de caja”.

El caso del plazo fijo UVA no es tan simple de analizar. A simple vista, sigue a la inflación por lo que cubriría perfectamente de la marcha de los precios. Pero, esto no es tan así porque la UVA (que replica el CER) es un indicador que se basa en el Índice de Precios al Consumidor (IPC) pero pondera con un rezago los dos últimos meses.

Y la gran contra del PF UVA es que tiene un plazo mínimo de 90 días. En momentos de la economía sin turbulencias no hay demasiados problemas pero, si llega a haber una devaluación en el medio, no permite salir para pasarse a los dólares (en realidad sí se puede retirar desde los 30 días, pero con una penalización importante).

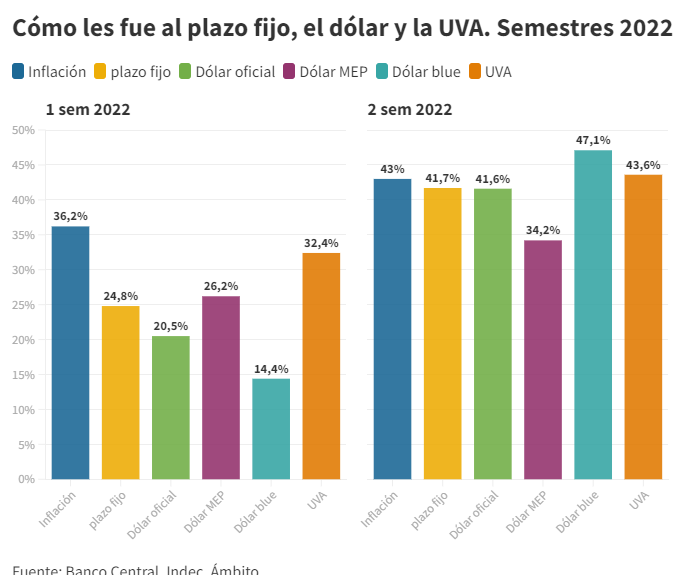

En el siguiente gráfico pueden ver cómo les fue a estas variables en 2022

5-Conclusión

En resumen, podemos elegir los dólares para invertir en el mediano o largo plazo o para usos atados a la moneda extranjera (como un viaje); para el manejo del dinero de todos los días dentro del mismo mes, utilizar FCI de dinero; y dejar el plazo fijo para cuestiones puntuales, cuando necesitemos pesos a más de 30 días.

El dinero en plazo fijo siempre lo tenemos que ir revisando porque, si tenemos la expectativa de un devaluación inminente o si estamos en una época de gran incertidumbre, es mejor pasarse a dólares para esperar que pase. “Desensillar hasta que aclare”, dice el dicho; y, en este caso, lo menos arriesgado es tener los ahorros en divisas.